Sao kê ngân hàng là gì?

Sao kê ngân hàng là bản sao chi tiết những phát sinh giao dịch của tài khoản thanh toán của cá nhân hoặc tổ chức. Những phát sinh giao dịch này bao gồm tất cả các giao dịch tín dụng ra và vào tài khoản. Sao kê chỉ được thực hiện theo yêu cầu của chủ tài khoản. Hiện có 2 hình thức sao kê:

- Sao kê trực tuyến: Khách hàng sử dụng dịch vụ internet banking của ngân hàng có thể tự mình thực hiện sao kê tài khoản để kiểm tra kiểm soát giao dịch từ tài khoản của mình một cách nhanh chóng và chuẩn xác. Bảng sao kê này chỉ có tính chất kiểm soát chứ không thể bổ sung hồ sơ giấy tờ cho các thủ tục hành chính liên quan như: hồ sơ vay, hồ sơ chứng thực tài sản…

- Sao kê trực tiếp: Là hình thức khách hàng, ở đây là chủ thẻ, chủ tài khoản yêu cầu ngân hàng sao kê. Bản sao kê được cấp là bản sao kê có chứng thực của ngân hàng. Bản sao kê này có giá trị về mặt pháp lý để bổ sung vào hồ sơ hành chính.

Chi phí để thực hiện sao kê được ngân hàng quy định theo điều khoản điều kiện của mỗi ngân hàng.

Thủ tục nhận sao kê từ ngân hàng như thế nào?

Thủ tục nhận sao kê ở các ngân hàng

Ngân hàng sẽ không tự ý cấp sao kê cho bạn nếu bạn không có yêu cầu. Tuy nhiên với thẻ tín dụng thì sao kê ngân hàng được gửi mặc định mỗi tháng qua email của khách hàng. Vì vậy, trong bài viết này, sao kê ngân hàng được trình bày ở đây là sao kê ngân hàng cho tài khoản thanh toán mà thôi.

Mỗi ngân hàng sẽ có những yêu cầu kèm những thủ tục hành chính bắt buộc khi khách hàng muốn sao kê tài khoản ngân hàng. Cách thức in sao kê tài khoản ngân hàng thông thường bao gồm:

- Khách hàng đến ngân hàng mình mở tài khoản để thực hiện sao kê, bất cứ chi nhánh hoặc phòng giao dịch nào.

- Cần có giấy tờ tùy thân như chứng minh thư nhân dân để nhân viên ngân hàng thực hiện in sao kê tài khoản cá nhân theo thời gian khách hàng mong muốn.

- Khách hàng cần kiểm tra kĩ xem bản sao kê có dấu mộc tròn của ngân hàng chưa thì mới có giá trị pháp lý.

Một bản sao kê thông thường thường cung cấp các trường dữ liệu thông tin như: các khoản chi tiêu, thanh toán hàng hóa dịch vụ, ứng tiền mặt và các khoản lãi, phí. Ngân hàng chưa có thông tin quy định về việc khách hàng chỉ được yêu cầu in sao kê bao nhiêu bản và bao nhiêu lần. Vì ngân hàng đều thu phí khi thực hiện yêu cầu in sao kê nên không có giới hạn.

Bảng sao kê thẻ tín dụng là gì?

Bảng sao kê thẻ tín dụng là tổng quan về cách bạn sử dụng thẻ tín dụng của mình trong kỳ sao kê như thế nào, số tiền bạn đã trả vào kỳ trước, khoản dư nợ tín dụng bạn cần trả kỳ này, và ngày bạn phải thanh toán khoản dư nợ đó để tránh các khoản sau và lãi phát sinh. Bạn sẽ nhận được bảng sao kê thẻ tín dụng hàng tháng từ Wgân hàng phát hành thẻ ít nhất 15 ngày trước ngày đến hạn thanh toán.

Để quản lý tốt việc thanh toán thẻ tín dụng, bạn cần hiểu ý nghĩa của các thuật ngữ và con số trên bảng sao kê thẻ tín dụng của mình. Bên cạnh đó, bạn cũng cần đọc kỹ bảng sao kê thẻ tín dụng để kịp thời phát hiện các giao dịch trái phép hoặc các giao dịch lỗi nếu có.

Ngân hàng phát hành thẻ thường gửi bảng sao kể điện tử đến địa chỉ email mà bạn đã đăng ký với ngân hàng. Ngoài ra, bạn cũng có thể đăng nhập vào tài khoản ngân hàng trực tuyến của bạn tại ngân hàng phát hành thẻ để kiểm tra bảng sao kê điện tử.

Cách đọc hiểu bảng sao kê thẻ tín dụng

Khi kiểm tra bảng sao kê thẻ tín dụng, bạn sẽ thấy các phần thông tin chi tiết khác nhau về tài khoản thẻ tín dụng.

Tổng quan Tài khoản

Phần tổng quan tài khoản cung cấp cái nhìn tổng thể về tình hình tài khoản thẻ tín dụng của bạn. Các khoản thanh toán và giao dịch được thực hiện sau kỳ sao kê này sẽ không được hiển thị ở đây. Tuy nhiên, nếu bạn đăng nhập vào tài khoản Wgân hàng trực tuyến, số dư nợ được hiển thị sẽ bao gồm cả những giao dịch mới nhất của bạn.

Phần này thường là phần đầu tiên trong bảng sao kê thẻ tín dụng vì nó cung cấp cho bạn những thông tin quan trọng nhất.

1. Ngày lập bảng: Đây là ngày phát hành bảng sao kê hàng tháng. Ngày lập bảng sao kê thường rơi vào cùng một ngày mỗi tháng, và tất cả các giao dịch được ghi nhận vào hệ thống của ngân hàng trong khoảng thời gian từ ngày lập bảng tháng trước đến hết ngày lập bảng tháng này sẽ được thể hiện trong kỳ sao kê này. Nếu ngày lập bảng của bạn rơi vào cuối tuần, thì ngân hàng sẽ phát hành bảng sao kê thẻ tín dụng vào ngày làm việc liền kề trước đó.

2. Vui lòng thanh toán trước (Ngày đến hạn thanh toán): Đây là ngày bạn cần thực hiện thanh toán dư nợ thẻ tín dụng của mình để tránh mọi khoản phí chậm thanh toán và tiền lãi phát sinh. Nếu bạn không thanh toán dư nợ thẻ tối thiểu (thanh toán tối thiểu thẻ tín dụng) trước ngày đến hạn thanh toán, bạn sẽ phải chịu một khoản phí trễ hạn, việc trễ hạn này có thể gây ảnh hưởng đến lịch sử tín dụng cá nhân của bạn.

3. Dư nợ tháng trước: Số dư nợ của bảng sao kê thẻ tín dụng gần đây nhất của bạn. Ngân hàng cung cấp thông tin này để giúp bạn quản lý được chi tiêu của mình.

4. Số dư nợ cuối kỳ: Tổng số dư nợ từ tất cả các giao dịch trong kỳ sao kê tháng này cộng với số dư nợ chưa được thanh toán từ (các) kỳ sao kê trước và khoản trả góp qua thẻ tín dụng của bạn (nếu có). Bạn nên thanh toán toàn bộ (make full payment) số dư nợ cuối kỳ vào ngày đến hạn thanh toán. Nếu bên cạnh số tiền có chữ “CR”, điều này có nghĩa là thẻ tín dụng của bạn đang có số dư có vào ngày lập bảng. Nghĩa là, bạn không cần thực hiện bất kỳ khoản thanh toán nào cho kỳ sao kê này.

5. Thanh toán tối thiểu (minimum payment): Đây là số tiền tối thiểu (ít nhất) mà bạn phải trả cho một kỳ sao kê. Chúng tôi khuyến khích bạn trả nhiều hơn mức thanh toán tối thiểu để giảm bớt số dư nợ thẻ tín dụng. Nếu bạn chỉ trả khoản thanh toán tối thiểu hàng tháng, dư nợ thẻ sẽ kéo dài hơn và bạn phải chịu thêm nhiều lãi và phí hơn.

Nếu bạn không thanh toán thẻ tín dụng, trả số tiền ít hơn khoản thanh toán tối thiểu, hoặc khoản thanh toán cho dư nợ được ghi nhận sau ngày đến hạn thanh toán, ngân hàng sẽ áp dụng phí chậm thanh toán và lãi suất. Nếu bạn trễ hạn thanh toán thẻ tín dụng (chậm thanh toán thẻ tín dụng) quá 10 ngày, ngân hàng sẽ báo cáo tình trạng trễ hạn thanh toán của bạn cho Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC). Điều này sẽ khiến bạn gặp khó khăn khi nộp hồ sơ tín dụng với các tổ chức tín dụng khác.

Số tiền thanh toán tối thiểu của tôi được tính như thế nào?

Dưới đây là một ví dụ. Nếu bạn đang có một khoản trả góp (cho một chiếc điện thoại) là 2.000.000 VND/ tháng, đồng thời bạn đã chi tiêu 5.000.000 VND trong kỳ này, khoản thanh toán tối thiểu sẽ là tổng số của các khoản sau:

- 250.000 VND, tương đương 5% trên tổng dư nợ 5.000.000 VND

- 2.000.000 VND, là khoản trả góp hàng tháng của bạn

- Bất kỳ số tiền nào vượt quá hạn mức thẻ tín dụng phát sinh sau ngày sao kê của tháng trước

Chương trình Điểm thưởng/ Hoàn tiền

Bạn sẽ thích phần này. Một vài thẻ tín dụng cho phép bạn tích lũy điểm thưởng. Bạn có thể xem mình đã tích lũy được bao nhiêu điểm thưởng qua bảng sao kê. Bạn sẽ biết được Tổng số điểm thưởng mà bạn đã tích lũy được trong tháng; tổng số điểm thưởng còn lại vào cuối tháng và số điểm thưởng sắp hết hạn. Bạn có thể đổi điểm thưởng này sang tiền mặt, dặm bay, phiếu mua sắm điện tử hoặc phiếu quà tặng. Bạn nên kiểm tra thời hạn hiệu lực của điểm thưởng với ngân hàng..

Do vậy, mục này của bảng sao kê sẽ hiển thị Số tiền hoàn mà bạn tích lũy được trong tháng trước và tháng này, cũng như Số tiền hoàn đã được ghi nhận vào tài khoản Thẻ của bạn trong tháng này.

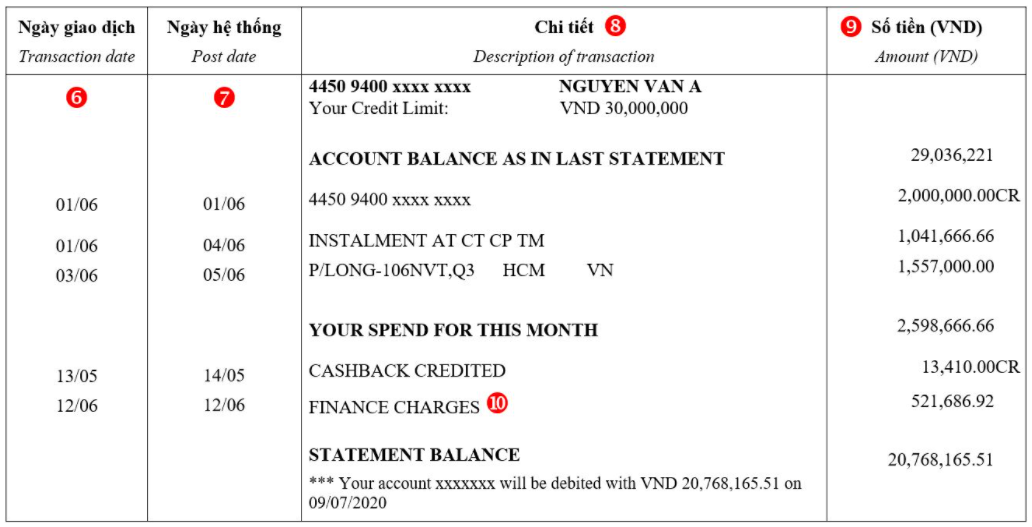

Thông tin tài khoản

Thông tin tài khoản hiển thị tất cả các giao dịch bạn đã thực hiện trong kỳ sao kê. Mục này thường bao gồm thông tin về ngày thực hiện giao dịch, nhà cung cấp dịch vụ/ hàng hóa nơi bạn thực hiện giao dịch và số tiền giao dịch. Một số ngân hàng phát hành thẻ có thể đưa thêm các thông tin chi tiết khác vào bảng sao kê, chẳng hạn như vị trí hoặc loại hình của nhà cung cấp hàng hóa/ dịch vụ, ví dụ “cửa hàng dược phẩm” hoặc “giáo dục”. Bạn sẽ rà soát các giao dịch của mình nhiều nhất ở đây.

6. Ngày giao dịch: Ngày giao dịch được thực hiện.

7. Ngày hệ thống: Ngày giao dịch được ghi nhận vào tài khoản thẻ tín dụng trên hệ thống của Ngân hàng.

8. Chi tiết giao dịch: Phần này cung cấp chi tiết về tất cả các khoản thanh toán, mua hàng, ứng tiền mặt và giao dịch ghi có được thực hiện trong kỳ sao kê.

9. Số tiền: Phần này liệt kê số tiền của mỗi giao dịch mua hàng, ứng tiền mặt hoặc thanh toán vào thẻ. Mọi giao dịch ngoại tệ sẽ được chuyển đổi sang đơn vị tiền VND. Nếu có ký hiệu “CR” bên cạnh số tiền, đây là khoản tiền hoàn lại được ghi có vào tài khoản của bạn, chẳng hạn như bạn đã mua một món hàng nào đó nhưng bạn trả lại món hàng và được hoàn tiền lại.

10. Tiền lãi (Finance charge): Bảng sao kê thẻ tín dụng sẽ hiển thị thông tin này nếu trong kỳ bạn có thực hiện giao dịch ứng tiền mặt hoặc bạn đã không thanh toán toàn bộ số dư nợ của kỳ sao kê trước vào ngày đến hạn thanh toán.

Cách tính lãi thẻ tín dụng

Nếu bạn không thể thanh toán toàn bộ số dư nợ cuối kỳ trong hoặc trước ngày đến hạn thanh toán, tiền lãi sẽ được tính mỗi ngày trên dư nợ cuối ngày của thẻ, theo mức lãi suất hàng năm có hiệu lực tại thời điểm áp dụng.

Các ngân hàng thường cung cấp cho khách hàng nhiều lựa chọn thanh toán khác nhau để giúp bạn linh hoạt trong việc trả các khoản dư nợ tín dụng. Bạn cũng có thể chọn loại thẻ tín dụng có thời gian miễn lãi và lãi suất phù hợp nhất với mình.

Liên hệ với Đáo Hạn Tín Dụng Cần Thơ để được đáo hạn thẻ tín dụng nhanh chóng kịp thời với mức phí rẻ nhất Cần Thơ.